Cùng tìm hiểu về đầu tư qua NISA

Trong bài dưới đây, mình sẽ chia sẻ về một lựa chọn đầu tư mà chính phủ Nhật Bản đang khuyến khích người dân tham gia, đặc biệt là những người mới bắt đầu – đó là chế độ SHIN (新) NISA.

Ở Việt Nam nếu có một khoản tiền mặt dư ra mà không có nhiều kiến thức về đầu tư, không có mối hoặc không đủ lực tài chính để mua nhà, mua đất tin tưởng thì mọi người có thể chọn 1 kênh đầu tư an toàn, đó là gửi tiết kiệm. Tuy vậy, do ở Nhật lãi suất gửi tiết kiệm cực kỳ thấp, gần như bằng 0, nên nếu giữ tiền mặt, thì trên thực tế số tiền chúng ta nắm giữ sẽ giảm dần theo thời gian do lạm phát.

Và để tích luỹ tài sản cho tương lai, thì một trong những hình thức được nhiều người Nhật lựa chọn hiện nay, có mức độ rủi ro thấp , không cần quá nhiều kiến thức cũng có thể bắt đầu với khoản tiền nhỏ, đó là đầu tư thông qua chế độ (新) NISA. Trong số magazine hôm nay, mình sẽ tổng kết 1 số thông tin về chế độ này theo những gì mình tìm hiểu được trên các trang thông tin tiếng Nhật và trong sách để các bạn đang có ý định tìm hiểu có thể có nắm được những ý chung nhất. Các thông tin cụ thể hơn mình sẽ chia sẻ tiếp trong các số sau.

*) Mình cũng xin phép trước là mình không phải là chuyên gia trong lĩnh vực này mà chỉ đơn thuần chia sẻ và tóm tắt những gì mình đọc và tìm hiểu được tới mọi người thôi, nên mọi người đọc thông tin và tìm hiểu thêm trước khi đưa ra các quyết định đầu tư nhé.

A. Shin NISA là gì?

Trước hết, có một hiểu lầm phổ biến mà nhiều người thường mắc phải: Shin NISA không phải là một quỹ đầu tư, cổ phiếu hay một sản phẩm cụ thể nào. Thật ra, Shin NISA là một chế độ đầu tư được chính phủ Nhật Bản tạo ra nhằm giúp bạn tiết kiệm và đầu tư mà không phải trả thuế cho phần lợi nhuận thu được.

Bạn có thể hiểu đơn giản thế này: Shin NISA giống như một tài khoản đặc biệt, và bạn có thể đầu tư vào các sản phẩm như cổ phiếu, quỹ đầu tư (mutual funds), hoặc ETF (Exchange-Traded Fund) – một loại quỹ đầu tư có thể mua bán giống như cổ phiếu, giúp bạn phân tán rủi ro khi đầu tư vào nhiều tài sản khác nhau.

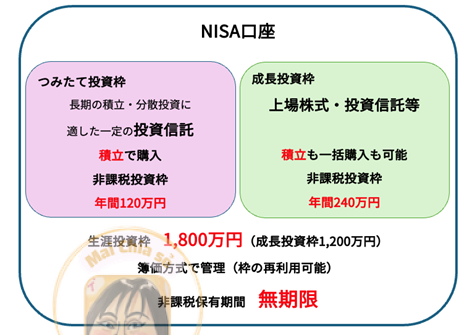

Shin NISA có hai mục đầu tư chính:

1. Tsumitate (Đầu tư Tích lũy):

Đây là hình thức đầu tư mà bạn có thể đầu tư một khoản nhỏ mỗi tháng. Mặc dù hình thức này dễ dàng và thuận tiện cho những người mới, nhưng nó sẽ bị giới hạn về các mã đầu tư mà bạn có thể chọn.

Phương pháp này rất phù hợp cho những ai muốn xây dựng tài sản từ từ và giảm bớt rủi ro trong từng giai đoạn.

2. Seichou (Đầu tư Tăng trưởng):

Hình thức này cho phép bạn đầu tư một lần với số tiền lớn hơn, và có nhiều sự lựa chọn hơn về các mã đầu tư. Đây là lựa chọn tốt cho những ai có kinh nghiệm và sẵn sàng chấp nhận rủi ro cao hơn để kiếm lợi nhuận lớn hơn trong thời gian ngắn hơn.

B. Lợi ích miễn thuế và lãi kép khi đầu tư qua Shin NISA

Một trong những điểm hấp dẫn của Shin NISA là lợi ích miễn thuế. Lợi nhuận bạn kiếm được từ các khoản đầu tư trong tài khoản Shin NISA sẽ không phải chịu thuế, nghĩa là bạn có thể tái đầu tư toàn bộ số tiền lãi này.

Khi bạn tái đầu tư, bạn có thể áp dụng lãi kép – tức là lợi nhuận bạn kiếm được sẽ tiếp tục sinh lời. Giả sử bạn đầu tư mỗi tháng 10,000 yên với lãi suất trung bình hàng năm là 5%:

Sau 15 năm, bạn có thể tích lũy được khoảng 2,549,000 yên.

Sau 20 năm, con số này có thể lên tới 4,046,000 yên.

Và sau 25 năm, bạn có thể có được khoảng 6,707,000 yên.

Tùy thuộc vào quỹ bạn chọn, một số quỹ NISA hiện nay có thể mang lại lợi nhuận trung bình từ 5% đến 8% hàng năm, tùy vào tình hình thị trường và loại tài sản bạn đầu tư.

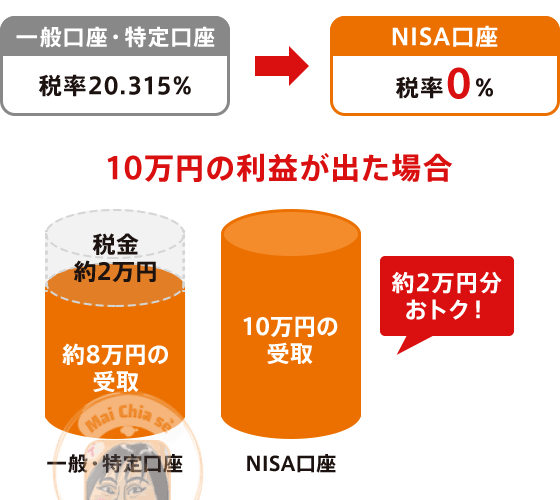

C. Shin NISA khác gì so với đầu tư qua tài khoản chứng khoán thông thường?

-Tài khoản chứng khoán thông thường: Bạn mua cổ phiếu của một công ty với giá 1 triệu yên, và sau 3 năm, giá trị cổ phiếu tăng lên 1.2 triệu yên. Lợi nhuận của bạn là 200,000 yên, nhưng bạn phải nộp thuế 20% trên khoản lợi nhuận này, tức là 40,000 yên. Như vậy, bạn chỉ còn lại 160,000 yên sau khi trừ thuế.

– Tài khoản Shin NISA: Cũng với ví dụ trên, nếu bạn đầu tư thông qua tài khoản Shin NISA, lợi nhuận 200,000 yên của bạn sẽ không bị đánh thuế. Bạn có thể giữ toàn bộ số tiền này mà không phải nộp bất kỳ khoản thuế nào.

Chính nhờ lợi ích miễn thuế này, Shin NISA là một công cụ đầu tư mạnh mẽ, đặc biệt cho những người mới bắt đầu muốn tích lũy tài sản mà không lo ngại về thuế.

Nhưng đã gọi là đầu tư thì luôn đi kèm rủi ro!

Lợi ích miễn thuế của Shin NISA thật sự tuyệt vời, nhưng hãy nhớ rằng chỉ khi bạn có lãi, thì bạn mới cảm nhận rõ được ưu đãi này. Nếu không may đầu tư bị lỗ, bạn sẽ phải tự chịu phần lỗ mà không được bù đắp từ nhà nước.

Ngoài ra, dù Shin NISA được xem là ít rủi ro hơn so với việc mua cổ phiếu riêng lẻ, nhưng đầu tư vẫn luôn có rủi ro. Thị trường có thể lên xuống thất thường, như trong đợt đồng Yên tăng giá gần đây khiến cổ phiếu giảm mạnh. Các chuyên gia khuyên rằng, nếu chỉ đầu tư ngắn hạn thì khả năng lỗ là khá cao. Tuy nhiên, nếu bạn đầu tư dài hạn, những biến động của thị trường sẽ dần ổn định, giúp bạn giảm thiểu rủi ro và tối đa hóa cơ hội sinh lời.

D. Cách bắt đầu đầu tư Shin NISA

Nếu bạn cảm thấy Shin NISA là một lựa chọn phù hợp, hãy làm theo các bước đơn giản sau để bắt đầu.

1. Mở tài khoản Shin NISA tại ngân hàng hoặc công ty chứng khoán.

-

Ngân hàng: Phù hợp với những ai muốn đầu tư đơn giản, ít rủi ro và không cần quản lý quá nhiều. (Ví dụ UFJ, Mizuho)

-

Công ty chứng khoán: Nếu bạn muốn có nhiều lựa chọn đầu tư hơn và chi phí thấp hơn, hãy mở tài khoản ở các công ty chứng khoán như SBI hoặc Rakuten.

Mỗi người chỉ được mở 1 tài khoản Shin NISA DUY NHẤT (có thể chuyển đổi từ bên này qua bên khác nhưng về cơ bản chỉ được 1 lần/năm). Bạn không thể mở song song 2 tài khoản Shin NISA ở nhiều nơi, vì vậy hãy cân nhắc kỹ khi lựa chọn.

2. Chọn sản phẩm đầu tư:

-

Quỹ đầu tư: Bạn không cần lo lắng về việc chọn cổ phiếu, các chuyên gia sẽ quản lý tiền của bạn.

-

ETF: Một sản phẩm tương tự quỹ đầu tư nhưng có thể mua bán linh hoạt hơn trên sàn chứng khoán.

-

Cổ phiếu cá nhân: Nếu bạn đã tự tin hơn và muốn chấp nhận rủi ro cao để thu được lợi nhuận lớn, đây là lựa chọn dành cho bạn.

Nếu bạn muốn an toàn, hãy chọn quỹ đầu tư hoặc ETF. Nếu bạn muốn lợi nhuận cao và sẵn sàng chấp nhận rủi ro, cổ phiếu cá nhân là lựa chọn phù hợp.

Có rất nhiều quỹ đầu tư hay cổ phiếu cá nhân khác nhau, việc lựa chọn mua mã nào, bao nhiêu, vào thời điểm nào sẽ ảnh hưởng tới mức độ lợi nhuận bạn có thể được hưởng. VÀ HÃY NHỚ, LỖ HAY LỜI CHỈ TRỞ THÀNH CON SỐ THỰC TẾ KHI BẠN BÁN RA. Còn thị trường có biến động đi lên hay đi xuống, nếu bạn ko bán ra vào thời điểm biến động đó, thì lỗ hay lời vẫn chỉ là con số trên giấy tờ.

E. Hãy xác định đầu tư Shin NISA là đầu tư dài hạn

Đầu tư Shin NISA sẽ có lợi hơn nếu bạn sẵn sàng giữ tiền trong thời gian dài (thường là 15 năm trở lên). Các chuyên gia khuyên rằng, đầu tư dài hạn thường sẽ giúp bạn vượt qua những biến động ngắn hạn của thị trường, và về lâu dài, khả năng lỗ là rất ít.

Shin NISA là một cách đầu tư rất tốt để bắt đầu hành trình tài chính dài hạn mà không phải lo lắng nhiều về thuế. Tuy nhiên, hãy nhớ rằng đầu tư luôn có rủi ro. Vì vậy, hãy tìm hiểu thật kỹ trước khi bắt đầu nhé.

Mọi người có thể tham khảo cuốn về Shin NISA mình đang đọc tại đây